No.004

オーバーローンとは?

オーバーローンとは、 不動産の価値や価格よりも、その不動産に設定されている住宅ローンの残高が大きい 状態を指します。

つまり、家を売却したとしても得られる金額では ローンを完済できない 状況が生じる可能性があります。

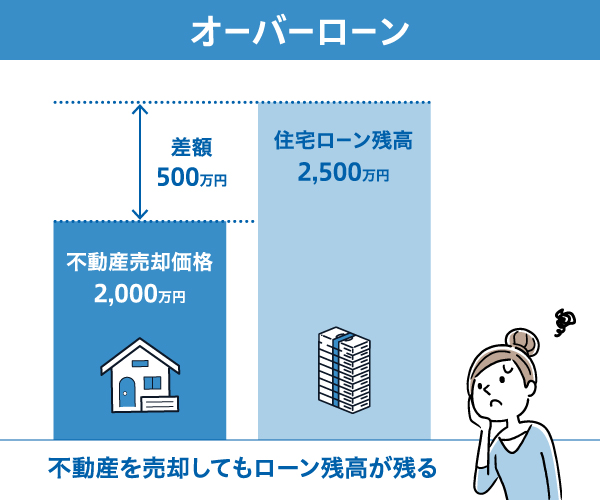

参考例

- 家の売却価格:2,000万円

- 住宅ローンの残高:2,500万円

この場合、500万円がオーバーローンに該当します。

01オーバーローンの状態が発生する原因

不動産の価値の下落

購入時よりも不動産価格が下がり、残りのローンより低い評価額になる場合。

- 経済の不況や地価の下落

- 建物の老朽化や管理状態の悪化

高額な借入

購入時に自己資金をほとんど出さず、フルローンや諸費用を含む借入を行った場合。

返済の遅れや金利上昇

返済計画に、金利の上昇などの問題が発生し、ローン負担が増加する場合。

02オーバーローンのリスク

売却が困難になる

売却価格がローン残高を下回るため、売却してもローンを完済できない。

追加の負担が発生

売却後に残るローン(差額)は、手元に現金がなくても支払う必要がある。

債務整理の可能性

最悪の場合、自己破産や個人再生などの法的手続きが必要になる可能性がある。

03オーバーローンへの対応方法

1. 金融機関との交渉

- リスケジュール(返済計画の変更)

月々の返済額の減額、返済期間の延長などの方法で負担を軽減する。 - 任意売却

金融機関と協議し、不動産を市場価格で売却し、残債の支払いについて交渉する。

2. 個人再生や自己破産

法的手続きを利用して、返済額を減額する、または免責を受ける。

3. 収入増加や資金調達

副業や資産売却、親族からの援助などで資金を確保する。

4. 不動産の賃貸化

売却せずに不動産を賃貸に回し、賃料収入でローンの返済を続ける。

今は、自己資金ゼロでも家が買えますが、住宅価格を上回るローンを組んだときは要注意です。

また、返済中にオーバーローンになる可能性も考えて、慎重に資金計画を建てることが大切です。